Για την καλύτερη κατανόηση από τα μέλη μας του οφέλους από την κατάργηση της «Ειδικής

εισφοράς αλληλεγγύης του άρθρου 43Α του Ν. 4172/2013 αλλά και την ευκολότερη ανεύρεση των

ποσών που θα συνεχίζουν να παρακρατούν από μισθοδοσία μας λόγω της μη κατάργησης των

άρθρων 38 του Ν.3986/11, 38 (Παρ2Β) Ν3986/11 εκδώσαμε το παρόν δελτίο τύπου.

Επί του θέματος με την τροπολογία που κατατέθηκε

https://www.hellenicparliament.gr/UserFiles/bbb19498-1ec8-431f-82e6-

023bb91713a9/12071619.pdf από το υπουργείο οικονομικών επί νομοσχεδίου του και ψηφίστηκε,

https://www.hellenicparliament.gr/Nomothetiko-Ergo/Psifisthenta-Nomoschedia?law_id=d2a060e5-

f315-4ca5-830d-af0f0157f94c καταργείται η ειδική εισφορά αλληλεγγύης του άρθρου 43Α του

ν.4172/2013.

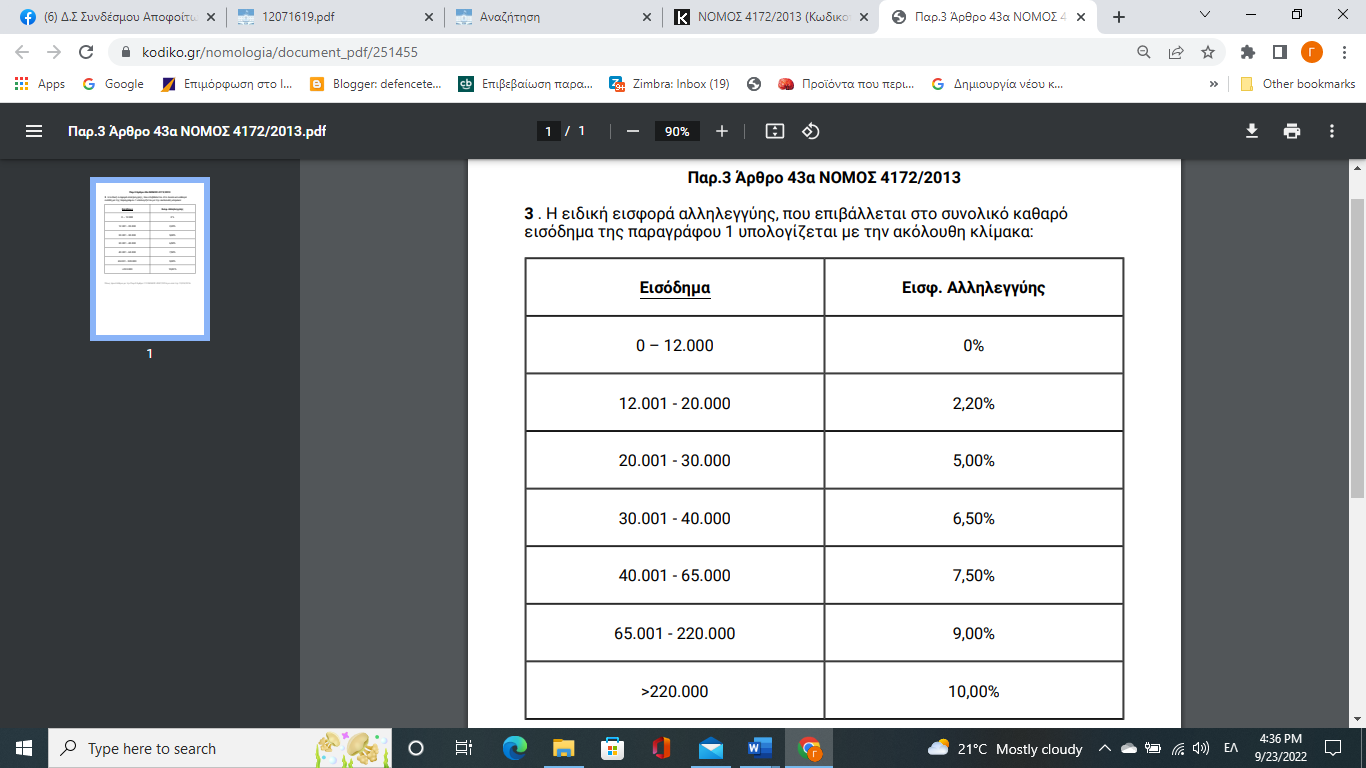

Η ειδική εισφορά αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 με όλες τις τροποποιήσεις

που είχαν επέλθει είχε επιβληθεί κλιμακωτά .Ενδεικτικά η παράγραφος (1) ανέφερε τα εξής :

«Επιβάλλεται ειδική εισφορά αλληλεγγύης στα εισοδήματα άνω των δώδεκα χιλιάδων (12.000) ευρώ

των φυσικών προσώπων ή σχολάζουσας κληρονομίας. Για την επιβολή της εισφοράς λαμβάνεται

υπόψη το σύνολο του εισοδήματος, όπως αυτό προκύπτει από την άθροιση των εισοδημάτων από

μισθωτή εργασία και συντάξεις, από επιχειρηματική δραστηριότητα, από κεφάλαιο, από υπεραξία

μεταβίβασης κεφαλαίου, φορολογούμενο ή απαλλασσόμενο, πραγματικό ή τεκμαρτό.»

Στην παράγραφο (3) υπήρχε η κλίμακα όπου αναγραφόταν το ποσοστό παρακράτησης επί του

εισοδήματος όπως παρακάτω.

Εάν ανατρέξετε στο φύλλο μισθοδοσίας θα διαπιστώσετε ότι μας γίνεται παρακράτηση ως

«Ειδική εισφορά αλληλεγγύης» σε 3 σημεία. Εκεί αναγράφετε και το νομοθετικό πλαίσιο επί του

οποίου γίνεται η παρακράτηση. Για την καλύτερη κατανόηση, σας παραθέτουμε επισυναπτόμενες τις

παρακάτω τρεις (3) εικόνες όπου έχουν διαγραμμισθεί οι παρακρατήσεις. Τα ποσά που παρακρατούντε

μέσω τις μισθοδοσίας είναι ενδεικτικά για τον βαθμό και έτη υπηρεσίας που έχουμε σημειώσει επί των

εικόνων.

Με την τροπολογία που κατατέθηκε και ψηφίστηκε μόνο η παρακράτηση της ΕΙΔ. ΕΙΣΦΟΡΑΣ

ΑΛΛΗΛ. ΑΡ.43Α Ν.41772/13 έχει καταργηθεί (γαλάζια διαγράμμιση). Γίνεται λοιπόν αντιληπτό ότι το

κέρδος θα ξεκινά από το μηδέν για εισοδήματα κάτω των 12000 ευρώ ή 1,62 ευρώ/ μήνα για τον

μόνιμο Επχια του παραδείγματος κτλ .

Η ΕΙΔ.ΕΙΣΦΟΡΑ ΑΛΛΗΛ ΑΡ.38 Ν.3986/11(κόκκινη διαγράμμιση) και η ΕΙΔ ΕΙΣΦΟΡΑ ΑΡ.38

(ΠΑΡ2Β) Ν3986/11(πράσινη διαγράμμιση) δεν διαφαίνεται από όσα αναγράφονται επί της τροπολογίας

(με κάθε επιφύλαξη) να έχουν καταργηθεί και ως εκ΄ τούτου θα συνεχίσει η παρακράτηση των ποσών

μέσω της μισθοδοσίας μας εκτός και ληφθεί νέα νομοθετική πρωτοβουλία από την κυβέρνηση με την

οποία θα τις καταργεί.

Αυτό είναι κάτι που επί του παρόντος δεν διαφαίνεται εάν λάβουμε υπόψη ότι η Ετήσια

απώλεια εσόδων για το κράτος θα είναι ύψους 1,241 δις ευρώ σύμφωνα με την έκθεση του γενικού

λογιστηρίου του κράτους λόγω της κατάργησης της Ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του

ν.4172/2013, για όλα τα εισοδήματα που αποκτώνται από 1.1.2023 και εφεξής.

Σας επισυνάπτουμε παρακάτω σε screenshot μέρος του νομικού πλαισίου του

Ν.3986/11 όπου αναγράφετε πόσο και υπέρ ποιου γίνεται η παρακράτηση {συνημμένο {1)}.

Σε περιμένουμε δίπλα μας, γιατί δεν περισσεύει κανείς!

Για το Δ.Σ

-Ο-

Πρόεδρος

Ευάγγελος Στέφος

6936504322

-Ο-

Γεν. Γραμματέας

Γεώργιος Κυλινδρής

6972799080

0 σχόλια:

Δημοσίευση σχολίου